Украинские ИТ-компании, по мнению экспертов, находятся в самой тяжелой ситуации во всем регионе Центральной и Восточной Европы (ЦВЕ). ИТ-рынок Украины, по разным оценкам, в 2009 г. может сократиться на 30-50%, и выйти на показатели 2008 г. ему удастся не ранее, чем через 3 года.

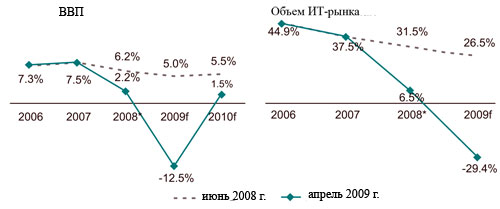

Украина пострадала от кризиса сильнее всех стран региона ЦВЕ, утверждают польские исследователи из компании PMR. Прогнозы изменения объема ВВП в этой стране варьируются с начала этого года от оптимистичных +0,5% до -10-15%. Что дальше произойдет с рынком – сказать сложно, утверждают аналитики, особенно с учетом того, что доминировать в этом году на Украине будет политика и грядущие в октябре 2009 г. президентские выборы, а тема экономики отойдет на задний план.

«В ответах крупнейших ИТ-компаний, присутствующих на рынке Украины и опрошенных PMR в начале 2009 г., четко разделены периоды «до» и «после» спада на рынке в 4-м квартале 2008 г., - комментирует Павел Ольшинка (Pawel Olszynka), аналитик PMR. – В это время продажи некоторых поставщиков, особенно аппаратного обеспечения, упали в 2 раза по сравнению с аналогичным периодом 2007 г. А ведь последний квартал года – это обычно время рекордных результатов».

В 2009 г., по мнению аналитиков PMR, украинский ИТ-рынок может сократиться на треть, с учетом того, что ВВП упадет не более чем на 10-15%. А вот коллеги из «IDC Украина» даже при снижении ВВП на 10% допускают 50%-ное сокращение расходов на ИТ. Более того, по мнению аналитиков IDC, рецессия на ИТ-рынке Украины не ограничится одним годом, и достичь показателей 2008 г. вряд ли удастся ранее 2012 г. «В нынешнем году следует ожидать серьезных изменений в структуры рынка ИТ в целом и в отдельных его сегментах (дистрибуция, системная интеграция, производство компьютеров, розница и пр.), избавления компаний от малоприбыльных активов и направлений, роста конкуренции, ухода от протекционизма и увеличения ценности профессионализма», - говорят в «IDC Украина».

Темпы изменения объемов ВВП и ИТ-рынка, Украина, 2006-2010 гг.

Что касается 2008 г., то, по данным IDC, финансово-экономический кризис в стране не позволил украинскому рынку ИТ достичь ожидаемых показателей роста (30%), и его объем увеличился по сравнению с 2007 г. всего на 7% – до $3,8 млрд.

По мнению экспертов IDC, ситуация усугубляется нерациональной структурой украинского рынка ИТ, в которой 86% ИТ-затрат приходится на оборудование (в основном, импортируемое), а на ПО и услуги – 6% и 8% соответственно. Для сравнения, в большинстве стран Центральной и Восточной Европы доля оборудования в структуре рынка ИТ не превышает 60%.

Еще одним серьезным фактором, который окажет негативное влияние на поставки техники в первой половине нынешнего года, являются большие товарные остатки оборудования на складах дистрибьюторов. Так, по оценкам IDC, к концу 2008 г. поставщики ввезли в страну, но не успели реализовать около 225 тыс. ноутбуков, более 160 тыс. единиц печатной периферии, почти 2 тыс. серверов и прочей техники общей стоимостью более $250 млн.

Рынок ПК (включая десктопы, ноутбуки и серверы х86), который в последние годы переживал бум в рознице и вырос в 2007 г. на 44%, в 2008 г. увеличился всего на 5% едва превысив показатель 2,3 млн штук, из которых примерно 55% пришлось на десктопы. В нынешнем году аналитики ожидают сокращения поставок компьютеров на 44% (оптимистичный прогноз) или даже на 60% (пессимистичный).

Вследствие сокращения кредитования и сворачивания корпоративных заказов позиции ведущих (Топ-10) локальных производителей настольных ПК пошатнулись: их суммарная доля сократилась с 38% в 2007 г. до 31% в 2008 г. А в Топ-5 по итогам года вошли компании «Навигатор» (5,6%), K-Trade (4,6%), «Версия-Системс» (4,1%), «МКС» (2,9%) и HP (2,8%).

На рынке мобильных ПК Украины в 2008 г. суммарная доля трех компаний (Acer, Asus и Samsung) составила 65,5% (в 2007 г. – 70%), а вместе с HP, Toshiba и Dell они контролируют почти 90% рынка. В целом, по итогам прошлого года, поставки ноутбуков в страну выросли на 46% (примерно до 1 млн штук), но в текущем сократятся более чем в два раза, в первую очередь, из-за больших товарных остатков.

Рынок периферийных устройств Украины (принтеры, МФУ, копиры) в 2008 г. достиг объема 948 тыс. единиц, что на 9% ниже показателей 2007 г. По мнению специалистов IDC, в 2009 г. его ждет падение на 53% с существенным сокращением доли принтеров.

На фоне критического снижения спроса на оборудование ПО и ИТ-услуги могли бы стать спасением украинского рынка ИТ, однако остаются недооцененными и поставщиками, и заказчиками, говорят специалисты IDC. Тем не менее, падение в этих сегментах будет значительно ниже (в пределах 25-30%), и в 2009 г. их суммарная доля в структуре затрат на ИТ может превысить 20%.

Напомним, что, по оценкам PMR, совокупный объем ИТ-рынков крупнейших стран Центральной и Восточной Европы – России, Украины и Польши - в 2009 г. снизится на 10,5% и достигнет €22 млрд.