За минувший год российский рынок пользовательского оборудования для цифрового платного ТВ утроился. Сейчас 90% рынка занимают спутниковые системы, но в ближайшем будущем их монополия будет вытеснена системами кабельного цифрового вещания, а сам рынок замедлит рост.

J’son & Partners Consulting представила обзор рынка пользовательского оборудования для цифрового платного телевидения (STB). Согласно данным отчета, объем продаж на этом рынке по итогам 2008 года составил порядка 2,3 млн устройств против 850 тыс. годом ранее.

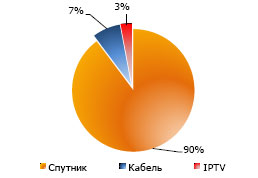

Почти троекратный рост продаж аналитики компании объясняют скачком роста абонентской базы платного спутникового ТВ. Сейчас этот сегмент в России наиболее значим. Более того, 90% проданного в минувшем году оборудования является спутниковым. На оборудование для кабельных ТВ-систем и систем IPTV пришлось только 7% и 3% продаж соответственно.

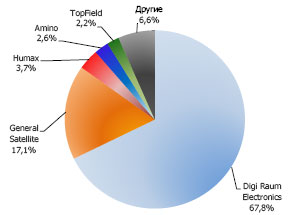

По итогам прошедшего года исследовательской компанией определена также пятерка крупнейших вендоров оборудования: в порядке убывания рыночной доли это компании Digi Raum Electronics, General Satellite, Humax, Amino, и TopField. Причем лидер рынка имеет значительный отрыв от ближайших конкурентов: на продажи ресиверов DRE пришлось 67% всего объема реализованного оборудования.

В настоящий момент на долю пяти крупнейших производителей приходится более 90% всех рыночных продаж: такая концентрация очень высока. В перспективе она будет снижаться, а доля других производителей может достигнуть 30%. Кроме того, на долю российских производителей пока приходится только 18% рынка, однако в связи с государственными планами по переходу на цифровое телевещание их доля будет расти, говорится в исследовании J'son.

Напомним, что Минфин согласовал проект ФЦП по развитию Цифрового ТВ. Сейчас проект программы, разработанной Минкомсвязи, направляется на утверждение в правительство. Бюджет программы - 127 млрд руб., она предусматривает переход всей России на цифровой формат телевещания к 2015 г.

За последние два года объемы продаж оборудования для цифрового ТВ выросли в 6 раз, но сохранить этот темп не удастся. По прогнозам J’son & Partners российский рынок оборудования для цифрового платного ТВ снизит темпы роста и достигнет к 2012 г. объема в 1,7 млн устройств. Гегемонию спутниковых систем разрушат устройства для просмотра цифрового кабельного ТВ, которые займут около 50% рынка. Спутниковые системы ТВ требуют значительных единовременных затрат на оборудование и подключение в отличие от кабельных, более доступных пользователям, поясняется в исследовании.

Структура продаж оборудования по типам телевидения, 2008 г.

Структура продаж оборудования по типам телевидения, 2008 г.

Основные производители пользовательского оборудования на рынке платного ТВ в России, 2008 г.

Основные производители пользовательского оборудования на рынке платного ТВ в России, 2008 г.